作者:蒋阳兵,中山大学法律硕士,具有上市公司独立董事资格,现为厦门仲裁委员会仲裁员、北京产权交易所专家顾问、广州数据交易所数据合规辅导师、深圳市破产管理人协会破产法改革研究小组成员、深圳市法学会破产法研究会理事、深圳市律师协会实习律师培训讲师。长期深耕商事诉讼、公司和破产衍生诉讼、破产与重组等领域,具备扎实的理论功底与丰富的实务经验。出版《破产与重生之道:360度解码破产程序》《智谋与博弈:360度解码公司控制权》等专著,并在《法人》《法庭》《南方日报》《深圳商报》等期刊及最高人民法院司法案例研究院、中国破产法论坛、财新网、新浪财经等平台发表文章百余篇。

引言

在企业债务危机化解的多元路径中,庭外重组以其意思自治的核心特质、灵活高效的程序优势,成为兼具预防性与修复性的重要机制。尤其在《关于切实审理好上市公司破产重整案件工作座谈会纪要》(法〔2024〕309号)强调市场化、法治化拯救的政策导向下,庭外重组正从传统协商模式向“专业平台赋能+府院联动支持”的协同治理模式演进——上海、广东、浙江等地已设立专门重组中心并出台配套规程,为尚未达到破产界限的企业提供标准化、低成本的危机解决方案。

而预重整作为司法程序与市场化协商的衔接机制,广东、江苏等经济大省已出台专项规则细化操作流程,上市公司、房地产企业等特殊行业更存在差异化监管要求,二者的边界划分与路径选择更需精准把握。本期将系统解析庭外重组的法律内核、各地重组中心功能、与预重整(含粤苏地方规定)的核心区分、核心优劣势,并结合行业特性给出适用建议。

一、庭外重组的法律界定与核心特征

(一)法律定义的精准把握

庭外重组是指在人民法院司法程序之外,债务人与债权人(尤其是核心金融债权人)基于《民法典》合同编相关规定,通过自愿协商对企业债务结构、资产配置、治理架构及业务模式进行系统性调整,以化解流动性危机、实现企业再生的市场化安排。其本质是当事人意思自治主导的商业重组,而非法定破产程序的组成部分,效力仅及于签署协议的各方主体。

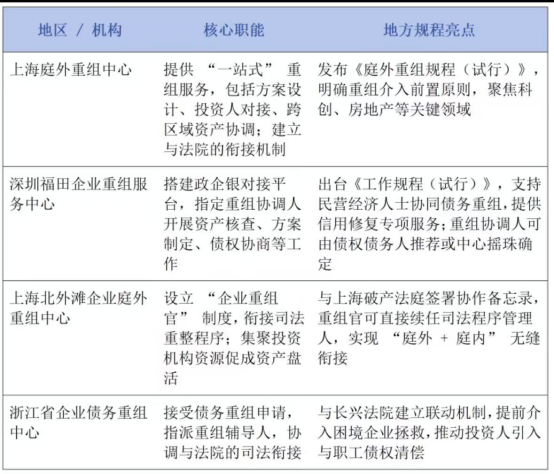

(二)各地庭外重组中心的功能与地方规程要点

近年来,多地依托府院联动机制设立专业化庭外重组服务平台,为重组提供流程指引、资源对接与协同保障,部分地区已出台专项规程规范操作,核心信息如下。

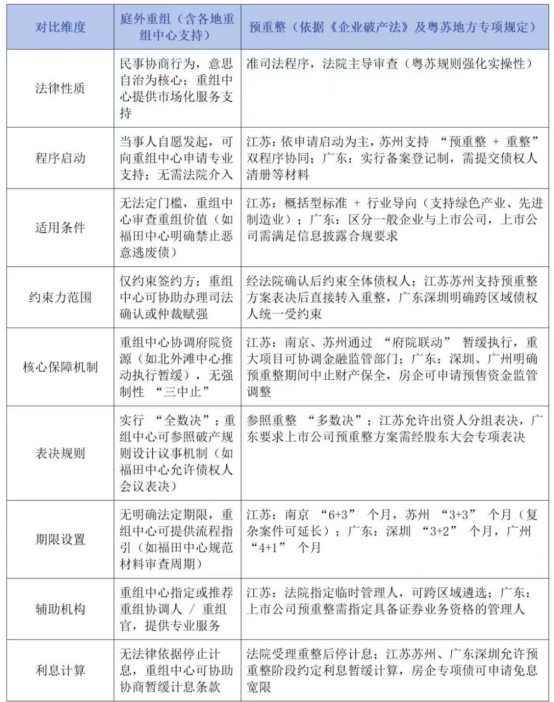

(三)与预重整的核心区分

实践中极易混淆的庭外重组与预重整,在法律性质、程序约束及地方规则适用等关键维度存在本质差异。结合广东、江苏等地预重整专项规定及司法实践,具体对比如下。

二、庭外重组的实务优劣势解析

(一)核心优势:灵活高效的市场化拯救

1.程序灵活性强

无需遵循破产法及地方预重整规则的固定流程,重组方案可根据企业资产状况、行业特性“量体裁衣”,支持债务减免、债转股、资产剥离等多样化商业安排。依托重组中心的资源集聚优势,能源、地产等重资产企业可快速对接投资人,实现债务与业务的同步优化。

2.成本与效率优势

重组中心提供免费登记与协调服务(如福田中心不收取服务费),无需支付诉讼费、管理人报酬,程序周期通常比预重整缩短20%-30%,中小微企业在重组中心协助下甚至可在1-2个月内完成协商。

3.商誉与控制权保护

谈判过程可通过重组中心实现有限公开,避免因进入司法程序触发的交叉违约条款;债务人原管理团队保持控制权,重组协调人仅提供专业支持而非替代经营。

4.专业平台赋能

重组中心整合行政、金融、中介机构资源,可协助办理资产核查、投资人引入、信用修复等事项,解决传统庭外重组“信息不对称”难题。上海某困境企业通过北外滩中心对接投资人,3个月内完成重组并顺利衔接司法程序。

5.早期介入价值

可在企业仅出现流动性危机、尚未达到预重整“重整可能性”认定标准时启动,借助重组中心的预防性重组机制,实现“早发现、早救治”。

(二)主要劣势:缺乏制度性保障的现实困境

1.“少数人钳制”风险

虽重组中心可设计议事规则,但核心仍遵循“全数决”,单个债权人的反对即可导致重组方案搁浅。邹海林教授研究显示,债权人人数超过10人的案件中,该问题导致重组失败率高达40%以上,而预重整可通过“多数决”突破此困境。

2.保障机制非强制性

重组中心的府院联动支持(如执行暂缓协调)依赖各方自愿配合,无法律强制力,重组期间核心资产仍可能被个别债权人申请查封、拍卖,房企预售资金易因诉讼被冻结。

3.协议执行难度大

无预重整方案经法院确认后的强制执行力,即便重组中心协助办理司法确认,仍需单独启动执行程序;个别债权人事后反悔的,可能导致协议体系崩塌。

4.行业监管适配不足

上市公司信息披露、房企预售资金监管等特殊要求,重组中心虽可提供咨询支持,但无法替代司法程序的监管衔接功能,易出现合规风险。

三、特定行业差异化操作与适用建议

对于债务规模较小(低于5亿元)、债权人集中于3家以内且无退市风险警示的上市公司,庭外重组可成为快速脱困的优选——无需触发信息披露义务,在重组中心协助下私下协商债务期限调整即可实现风险缓释。若需引入投资人,可借助上海庭外重组中心的科创企业对接资源,同时严格参照《上市公司监管指引第11号》把控权益调整细节,资本公积转增比例不得突破监管上限,投资人入股价格需符合市场公允性要求。一旦涉及退市风险、资金占用或违规担保等情形,需在重组协议中提前设置“触发退市条件即转入预重整”的衔接条款,同步与广东、江苏等地法院沟通司法程序衔接流程,避免风险敞口扩大。

项目型房企或仅面临单一楼盘债务危机的主体,若债权人以金融机构为主、无大量分散购房者,庭外重组的灵活性可充分发挥——通过重组中心协调住建部门,协商开发贷期限调整、非核心资产剥离等方案,快速回笼资金缓解流动性压力。涉及预售资金监管难题的,可向深圳福田、广州等地重组中心申请专项协调,参照当地预重整规则争取资金解封支持;需引入共益债投资人的,北外滩中心的国资平台资源可提供有效助力。但当购房者人数超过50人或存在烂尾楼复工需求时,单纯庭外重组的强制力不足问题会凸显,此时“庭外重组+预重整”的混合模式更为稳妥,先通过重组中心锁定投资人与复工方案,再依托江苏“保交楼”专项机制转入司法程序,借助法院强制力保障方案落地。

注册地或主要资产位于上海的企业,可充分依托当地重组中心的跨区域协调能力处理异地资产债务问题;涉及科创企业的,优先对接中心的产业链投资人资源,若后续计划衔接司法程序,北外滩中心的“重组官续任管理人”机制能显著缩短程序周期。上市公司、房企选择广东地区重组服务时,福田企业重组服务中心的信用修复、民营企业家债务协同清理等专项服务值得重点利用,同时重组协议需预留信息披露条款,确保后续转入预重整时符合《证券法》合规要求。浙江地区的企业若涉及职工债权,可借助浙江省企业债务重组中心与长兴法院的联动机制,优先完成职工工资清偿后再推进债务重组,中小微企业更可享受快速重组通道,进一步降低时间成本。

对接重组中心的实操过程中,首先需向目标地区中心提交申请书、资产负债说明、重组价值材料及诚信承诺书,深圳福田、上海等地中心通常会在7-10个工作日内完成初步审查。重组协调人选择上,优先从中心名录内遴选专业机构,若债务人和主要债权人(占比三分之二以上)达成共识,也可共同推荐名录外机构并由中心确认。重组方案达成后,务必在中心协助下办理司法确认或仲裁赋强,弥补协议强制执行力不足的短板;涉及资产变更登记的,可借助中心的政企对接机制简化流程、提高效率。同时需提前预判“少数人反对”“资产被查封”等潜在风险,与重组中心共同约定备选方案,明确“协商未果即转入预重整”的触发条件及材料衔接要求,确保危机化解的连续性。

结语

庭外重组已从传统“私下协商”升级为“专业平台赋能+意思自治”的新型模式,各地重组中心的设立与规程出台,有效弥补了其制度性保障不足的短板。企业选择该路径时,应结合债权人结构、危机程度、行业特性及地域资源综合判断:普通中小微企业、债权人集中的企业,可优先利用重组中心的“一站式”服务实现快速脱困;上市公司、房地产企业等监管敏感行业,或涉及大量分散债权人的企业,建议采用“庭外重组+预重整衔接”的混合模式,借助重组中心的市场化协调与司法程序的强制保障,实现风险化解与合规重生的双重目标。在“执破衔接”与地方重组机制不断完善的背景下,精准把握庭外重组的适用边界与平台资源,将为困境企业提供更具针对性的拯救方案。

18566691717

18566691717